隨著中國城市化進程的加速和交通基礎設施的持續升級,計算機系統集成在交通領域的應用日益廣泛和深入。2022年,該市場在多重因素驅動下,整體規模實現了穩步增長,競爭格局也呈現出新的特點。本文將對市場現狀及競爭格局進行分析。

一、 市場現狀:規模持續擴大,智慧交通成為核心驅動力

2022年,中國交通領域的計算機系統集成市場規模較2021年有明顯增加。這一增長主要得益于以下幾個層面:

- 政策強力驅動:國家及地方政府持續發布并落實“交通強國”、“新基建”、“數字交通”等戰略規劃,明確要求利用大數據、云計算、物聯網、人工智能等新一代信息技術賦能傳統交通基礎設施。這為計算機系統集成服務提供了廣闊的政策空間和市場需求。

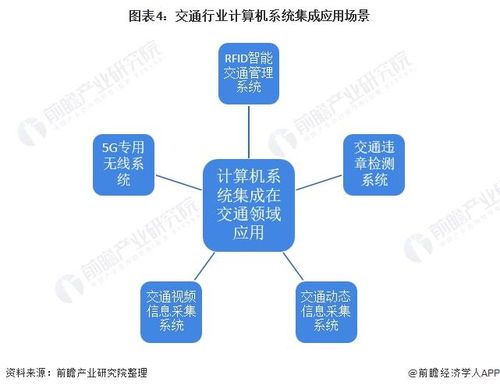

- 智慧交通需求爆發:以緩解交通擁堵、提升出行效率、保障交通安全為核心的智慧交通建設進入高速發展期。具體應用場景包括:

- 城市智能交通管理系統(ITMS):對信號控制、交通監控、違法抓拍、信息誘導等系統進行深度集成與智能化升級。

- 高速公路信息化與智能化:涵蓋ETC自由流收費、視頻云聯網、智慧隧道管控、車路協同等系統的集成建設。

- 綜合交通樞紐信息化:對機場、高鐵站、大型客運站等樞紐的安防、調度、旅客服務、商業運營等系統進行一體化集成。

- 軌道交通智能化:包括列車自動控制(ATC)、綜合監控系統(ISCS)、乘客信息系統(PIS)等的集成與優化。

- 技術融合深化:5G、AI、邊緣計算等技術與交通場景加速融合,使得系統集成項目從過去的硬件和網絡集成,向“云-邊-端”協同、數據深度融合與智能決策分析的高附加值方向演進,單個項目的復雜度和價值量均有提升。

- 后疫情時代投資恢復:隨著經濟活動逐步恢復正常,部分受疫情影響的交通基建和信息化項目得以重啟或加速推進,拉動了相關系統集成需求的釋放。

二、 競爭格局分析:梯隊分化明顯,生態合作成為趨勢

2022年,中國交通領域計算機系統集成市場競爭激烈,參與者眾多,市場集中度相對分散,但已形成較為清晰的競爭梯隊:

- 第一梯隊:全國性綜合解決方案巨頭

- 代表企業:包括華為、新華三、海康威視、大華股份等ICT及安防龍頭企業,以及中國電子系統、太極股份、東軟集團等大型國有或上市軟件與集成商。

- 競爭優勢:擁有強大的品牌影響力、全面的技術產品線(硬件、軟件、平臺)、雄厚的研發實力和全國性的銷售與服務網絡。它們通常主導大型、復雜的國家級或省級標桿項目,提供從頂層設計到落地實施的全套解決方案。

- 第二梯隊:深耕垂直領域的專業集成商

- 代表企業:如千方科技、易華錄、銀江技術、皖通科技、中海網絡等。

- 競爭優勢:這些企業長期專注于交通行業,對業務流程、行業標準、用戶需求有極其深刻的理解,在特定細分領域(如城市交通、高速公路、軌道交通等)擁有成熟的解決方案、豐富的項目經驗和穩固的客戶關系。它們是市場的中堅力量,在區域市場或專業領域能與第一梯隊企業展開競爭。

- 第三梯隊:區域性或項目型中小型集成商

- 數量眾多,主要服務于本地市或縣級的交通信息化項目,或在大型項目中承擔部分子系統的實施。其優勢在于本地化服務響應快、成本相對靈活,但技術實力和資金規模有限,多處于產業鏈的執行層。

競爭新趨勢:

生態化競爭:單純的產品銷售或項目集成競爭正在演變為“平臺+生態”的競爭。頭部企業紛紛構建自己的數字平臺或產業生態,吸引合作伙伴共同提供解決方案。合作大于直接競爭的局面在部分復雜項目中開始顯現。

軟件與服務價值凸顯:隨著硬件同質化加劇,基于數據的軟件應用開發、運營維護服務、持續的算法優化等“軟實力”成為衡量集成商核心競爭力的關鍵,也是利潤的主要來源。

* 跨界融合加劇:互聯網公司、汽車科技公司等也開始涉足車路協同、出行服務等交通相關領域,與傳統系統集成商形成既合作又競爭的關系。

三、 與展望

2022年中國計算機系統集成在交通領域的應用市場在政策與技術的雙重驅動下,規模穩步提升,智慧化、集成化、平臺化特征顯著。市場競爭雖激烈,但梯隊分明,具備核心技術、深刻行業理解和生態整合能力的企業將獲得更大發展空間。隨著“雙碳”目標推進和自動駕駛技術發展,綠色智慧交通、全息感知公路、車路云一體化等新興方向將為系統集成市場帶來新的增長點,同時也對集成商的技術創新能力與跨領域整合能力提出更高要求。