計算機系統集成是將計算機硬件、系統軟件、網絡設備、應用軟件等信息技術產品與用戶需求相結合,通過綜合性的設計、安裝、調試、培訓等過程,構建一個完整、高效、可靠的信息化應用系統的過程。它并非簡單的設備拼湊,而是根據具體業務場景,提供定制化的整體解決方案,是連接信息技術供給與行業應用需求的關鍵橋梁。

一、產業鏈全景梳理

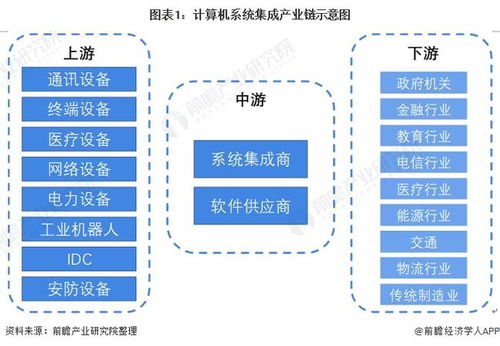

計算機系統集成產業鏈是一個涉及上游產品供應、中游集成服務與下游行業應用的完整生態體系。

- 上游:硬件與軟件供應商

- 硬件供應商:提供服務器、存儲設備、網絡設備(交換機、路由器等)、安全設備、終端設備(PC、專用終端)等基礎硬件。代表企業包括華為、新華三、戴爾、聯想、浪潮等。

- 軟件與平臺供應商:提供操作系統、數據庫、中間件、虛擬化軟件、云計算平臺以及各類基礎應用軟件。代表企業如微軟、Oracle、VMware、Red Hat,以及國內的麒麟軟件、達夢數據庫等。

* 芯片與元器件供應商:提供CPU、GPU、內存、各類芯片等核心元器件,是產業的基石。英特爾、AMD、英偉達、三星及國內的長江存儲、龍芯等均在此列。

上游廠商的技術創新和產品迭代,直接決定了系統集成方案的技術先進性和成本結構。

2. 中游:系統集成商與服務商

這是產業鏈的核心環節,負責將上游產品與技術整合成面向用戶的解決方案。根據技術側重和規模,可分為:

- 綜合型系統集成商:具備全鏈條服務能力,為大型、復雜的國家級或企業級項目提供整體解決方案。代表企業如東軟集團、神州數碼、中國軟件、太極股份等。

- 行業專注型集成商:深耕特定行業(如金融、電信、政務、醫療、交通),具備深厚的行業知識(Know-How),提供高度定制化的行業解決方案。例如恒生電子(金融)、衛寧健康(醫療)。

- 專業技術型集成商:專注于某一技術領域,如網絡安全集成、數據中心集成、云計算/大數據集成等。例如啟明星辰(安全)、深信服(云計算與安全)。

- 服務與運維商:提供系統交付后的維護、升級、優化等全生命周期服務。

3. 下游:應用行業與終端客戶

幾乎所有國民經濟行業都是系統集成的需求方,信息化程度越高,需求越復雜。主要領域包括:

- 政府與公共服務:智慧城市、電子政務、公共安全、智慧稅務等。

- 金融行業:銀行核心系統、證券交易系統、保險業務平臺、金融風控等。

- 電信與運營商:通信網絡建設、業務支撐系統、數據中心等。

- 能源與制造業:工業互聯網、智能制造、能源管理系統等。

- 交通與物流:智能交通系統、物流信息化平臺等。

* 醫療與教育:醫院信息化、遠程醫療、智慧校園等。

下游行業的需求變化和技術升級,是驅動產業鏈發展的根本動力。

二、區域熱力地圖

中國計算機系統集成產業的區域分布呈現出高度集聚性,與區域經濟水平、科技資源、政策導向及下游客戶分布緊密相關。

- 高熱力區域(核心集聚區)

- 京津冀地區:以北京為絕對核心,依托國家級部委、大型央企總部、頂尖高校及科研院所,在國家級大型項目、金融、能源、黨政軍等高端系統集成領域占據領導地位。集聚了如中國軟件、太極股份、華勝天成等眾多頭部企業。

- 長三角地區:以上海、杭州、南京、蘇州為中心,區域經濟活躍,產業鏈完整。上海是金融、貿易、高端制造集成中心;杭州依托阿里巴巴生態,在云計算、電商解決方案領域突出;南京、蘇州在軟件和制造業集成方面實力雄厚。代表企業有寶信軟件(上海)、恒生電子(杭州)等。

- 粵港澳大灣區:以深圳、廣州為核心,擁有強大的電子信息制造基礎和活躍的創新氛圍。深圳在通信設備集成、智慧城市領域領先,廣州在政務、教育集成方面有優勢。華為、神州數碼、深信服等企業總部位于此。

- 中熱力區域(重點發展區)

- 成渝地區:作為西部地區的增長極,在政務信息化、軍工集成、本地化行業應用方面發展迅速。成都、重慶的國家級政策支持力度大,吸引了許多集成商設立區域總部或研發中心。

- 華中地區:以武漢為中心,依托光電子產業和高校人才優勢,在光通信、教育、交通等領域集成有特色。

- 山東半島及遼寧地區:濟南、青島、沈陽等地在制造業轉型升級、智慧海洋、老工業基地信息化改造方面需求旺盛,催生了區域性集成市場。

- 新興潛力區域

- 隨著“東數西算”等國家戰略的推進,貴州、內蒙古、甘肅、寧夏等中西部地區的數據中心建設如火如荼,帶動了當地數據中心基礎設施集成服務的快速發展,未來可能在特定領域形成新的產業熱點。

計算機系統集成產業鏈條長、覆蓋面廣,是數字經濟的重要支撐。其發展既依賴于上游核心技術的自主可控,也取決于中游集成商對行業需求的深刻理解和整合創新能力。區域格局上,呈現“東部引領、中部崛起、西部追趕”的態勢,且正隨著國家區域發展戰略和產業數字化轉型的深入而動態演變。